Кому тогда доверять, если не доверять инвест банкам?

Вчера была заметка про то, почему не стоит доверять прогнозам инвест банков. Логичный вопрос: а кому тогда доверять? На что стоит ориентироваться инвестору?

Ответ: следите за деньгами.

Как было продемонстрировано во вчерашней заметке, просто слова ничего не значат на инвестиционном рынке. Аналитик может вам рассказывать про перспективы каких-то акций, но если у него нет в них денег, он сам не купил их на свои «кровные», его прогноз может не сильно отличаться от игры в рулетку.

А вот действия с деньгами — значат. Когда какой-то банк, фонд или частное лицо во что-то вкладывают свои деньги, они обычно намного аккуратнее анализируют бумаги.

Пример из собственной практики, как такой подход помог уберечь деньги в этом году.

Есть такая компания BigCommerce (тикер BIGC). Компания была основана в 2009-м году в Австралии, их цель — предоставлять ИТ-сервисы (модель SaaS) для ритейлеров, чтобы помогать ритейлерам продавать через интернет.

В 2020-м году они вышли на NASDAQ, успех компании был крупным: в первый месяц торгов их капитализация достигала 10 миллиардов долларов. Это, конечно, был явный пузырь, так как они оценивались в 60 (!!!) годовых выручек (не прибылей, а выручек).

Пузырь стал постепенно сдуваться. Когда в этом году акции упали до $20 с небольшим, то есть в 7-8 раз от пика 2020 года, я подумал, а не пора ли в эти бумаги снова зайти (первый раз мы их покупали и продавали в 2020-м году с прибылью порядка +200%).

Вроде смотришь: оценка уже меньше 10 годовых выручек, это для ИТ-компаний намного более разумная оценка. Рост бизнеса замедлился, но продолжается, да, есть проблемы с убытками, но это может быть такая задумка — ИТ-компании часто ради роста жертвуют прибыльностью, чтобы достичь её после завоевания доли рынка.

В целом, идея смотрелась интересно. На рынке есть целый ряд акций, которые в этом году сильно упали, а затем начали восстанавливаться, и тут был ещё один такой кандидат под покупку после сильного падения.

Но я решил посмотреть, а что делают крупные акционеры компании?

Оказалось, что крупный ранний инвестор компании, Larry Bohn (он сейчас управляет фондом General Catalyst Partners), который вложился в BigCommerce ещё в 2011-м году на раунде A, активно сливает акции.

На графике акций я отметил моменты, когда он продавал крупные пакеты бумаг. Размер каждой отмеченной продажи — десятки или сотни миллионов долларов.

В 2020-м году Ларри Бону принадлежало более 9 млн акций, то есть на пике стоимости акций его пакет оценивался примерно в $1 миллиард. На секундочку: его пакет акций тогда оценивался тогда дороже, чем сейчас компания BigCommerce полностью (капитализация компании теперь не $10 млрд, а $700 млн). Но он распродал свой пакет акций в 2020-2021 годах, оставив себе лишь 58 тысяч акций («копеечный» пакет).

Учитывая, что Ларри Бон не просто был инвестором ранней стадии, но и членом Совета Директоров компании, это меня очень сильно насторожило. Зачем сливать почти все свои акции? Почему не оставить какой-то значимый пакет, если у компании есть будущее?

В итоге, увидев, что большие деньги бегут из компании со скоростью звука, я решил не брать бумаги BigCommerce.

И не зря. Несмотря на то, что бумаги к весне 2022 упали в 7 раз от пика 2020 года, это не помешало им обвалиться ещё на 60% к текущему моменту. Бумаги сейчас торгуются по $9.3, то есть уже в 17 раз дешевле пика 2020 года (или на 94% дешевле). В чём причина? Оказалось, что проблемы у компании больше, чем ожидалось. Их темпы роста почти сошли на нет, маржинальность падает, убыточность растёт. Как следствие, не видно горизонта выхода на прибыльность. То есть состоятельность бизнеса под вопросом.

Можно ли было это предсказать зимой-весной с помощью финансового анализа? Не думаю. Когда стало известно (из отчетов), что компания испытывает большие проблемы, акции уже обвалились.

А вот не с помощью финансового анализа, а с помощью отслеживания крупных денег — можно было. Не зря их ключевой инвестор и член совета директоров сливал бумаги два года подряд. Подозреваю, что он ещё в прошлом году увидел, что компания переоценена, столкнется с проблемами (или уже сталкивается). Он заметил это первым, продал почти все свои бумаги.

И хорошо, что продал, это помогло нам пройти мимо этих бумаг и не вляпаться)

Бонус! Вам интересно, с чего начать инвестирование? Как инвестировать в акции компаний?

Подпишитесь на нашу бесплатную емейл-рассылку и получите бесплатно следующие материалы:

1. Список полезных ссылок по инвестициям

2. Базовое руководство по акциям для новичка

Также раз в 1-2 недели мы рассылаем наиболее интересные и полезные материалы, выходящие в блоге и на сайте.

Важное напоминание для инвесторов

США на выходных перешли на зимнее время, то есть перевели часы на час назад.

Так как в РФ их не переводят, то разница увеличилась на час между странами и городами.

Например, между Москвой и Нью-Йорком теперь не 7 часов, а 8 часов. Торги в США стартуют теперь (до весны) не в 16:30 МСК, а в 17:30 МСК.

Бонус! Вам интересно, с чего начать инвестирование? Как инвестировать в акции компаний?

Подпишитесь на нашу бесплатную емейл-рассылку и получите бесплатно следующие материалы:

1. Список полезных ссылок по инвестициям

2. Базовое руководство по акциям для новичка

Также раз в 1-2 недели мы рассылаем наиболее интересные и полезные материалы, выходящие в блоге и на сайте.

Почему не стоит доверять прогнозам инвест банков?

В прошлом году были заметки на эту тему, но здесь на днях подъехал ещё один свежий и яркий пример.

Итак, есть инвестиционные банки как в России, так и за рубежом. Например, Morgan Stanley, Goldman Sachs (США) и т.д. В этих банках работают высокооплачиваемые аналитики, которые любят ездить на спортивных машинах. Периодически они публикуют свои оценки по разным акциям открыто и бесплатно.

Почему бы не довериться их анализу? Ведь профессионалы в банках наверняка знают больше простых смертных в анализе акций?

История показывает, что не особо. По крайней мере, если вы следуете прогнозам аналитиков из инвест банков, то вы за последние годы могли бы уже много раз пролететь как фанера над Парижем.

Свежий пример. Когда в 2020-2021 надувался пузырь на рынке, многие акции компаний с сомнительными бизнес-моделями росли как на дрожжах. Но в этом году, когда легкие деньги на рынке кончились, пузыри стали лопаться.

И речь идёт не о какой-то более-менее рыночной коррекции, скажем, когда рынок упал на 20% от верхушки, и акции упали плюс-минус также, так как это нормально даже для качественных акций. Речь идёт о падениях по 90-95%, то есть в 10-20 раз.

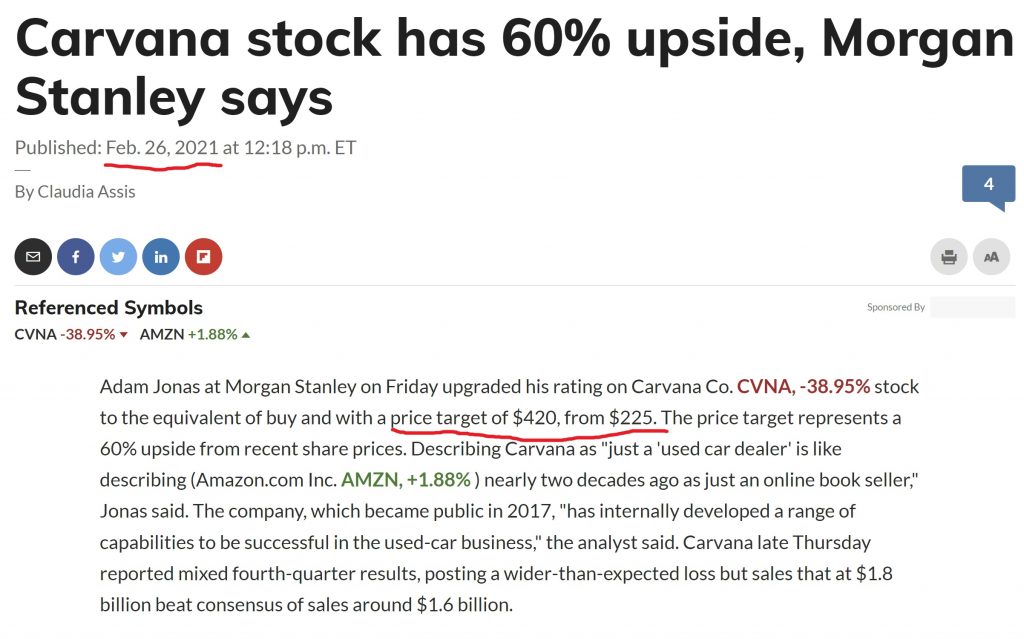

История этой недели — акции Carvana (тикер CVNA). Carvana — это компания, которая занимается продажей подержанных автомобилей онлайн. Компания была основана 10 лет назад, но смогла вырасти до многомиллиардной капитализации. Она стала одной из самых быстрорастущих компаний, попавших в рейтинг Fortune 500 (крупнейшие компании США).

Пик их роста пришёлся на 2020-й год: тотальный уход в онлайн, а также накачка деньгами экономики США привела к росту спроса и росту акций. С начала 2020-го года к середине 2021-го акции выросли в 4 раза.

Высокооплачиваемые аналитики из инвест банков восхищались бумагами и повышали свои прогнозы по ним. Кульминацией стал прогноз Morgan Stanley, что бумаги Carvana могут вырасти до $425 за акцию.

Казалось бы: крупный и известный инвест банк говорит, что у акций большой потенциал. Нужно брать?

В реальности проблема Carvana была в убыточности. Они просто растили размеры убытков. Пока экономика США накачивалась деньгами, это позволяло масштабировать плохой бизнес, а за счет денег на рынке — расти акциям.

Но всё перевернулось во второй половине 2021-го года. Посмотрим на график акций:

Во второй половине прошлого года бумаги начали сильно падать. У инвесторов, вероятно, состоялось прозрение, что компания стоит десятки миллиардов долларов, а денег (прибыли) в ней нет. Масла в огонь добавили претензии от государственных органов, что Carvana продавала некоторые автомобили, «шаманя» с документами (отдельная хитрая история, можно посмотреть в интернете, например, здесь).

Расплата была жестокой. От своего пика бумаги упали в 40 раз (!). С момента прогноза Morgan Stanley, что «нужно покупать» — в 30 раз (на 97%).

Какие выводы? Прежние: прогнозы аналитиков инвест банков можно вообще обходить стороной.

Почему так получается? Проблема в том, что инвест банки выпускают свои прогнозы, но никак не рискуют деньгами. Они видят, что акции (скажем, Carvana) росли несколько месяцев, вероятно, по аналогии они сделали прогноз, что они «будут расти дальше».

В этом разница между инвест банками и реальными инвесторами. Например, Баффетт, когда вкладывает в какие-то акции, рискует своим капиталом в каждой сделке. А инвест банки в своих прогнозах не рискуют ничем.

Бонус! Вам интересно, с чего начать инвестирование? Как инвестировать в акции компаний?

Подпишитесь на нашу бесплатную емейл-рассылку и получите бесплатно следующие материалы:

1. Список полезных ссылок по инвестициям

2. Базовое руководство по акциям для новичка

Также раз в 1-2 недели мы рассылаем наиболее интересные и полезные материалы, выходящие в блоге и на сайте.

А я, тем временем, продолжаю отдыхать в Стамбуле

Но на выходных планирую написать сразу ряд новых заметок + сделать новое видео.

Пока что напомню, что в закрепе сообщества находится бесплатная инструкция «с чего начать инвестирование»?

Бонус! Вам интересно, с чего начать инвестирование? Как инвестировать в акции компаний?

Подпишитесь на нашу бесплатную емейл-рассылку и получите бесплатно следующие материалы:

1. Список полезных ссылок по инвестициям

2. Базовое руководство по акциям для новичка

Также раз в 1-2 недели мы рассылаем наиболее интересные и полезные материалы, выходящие в блоге и на сайте.

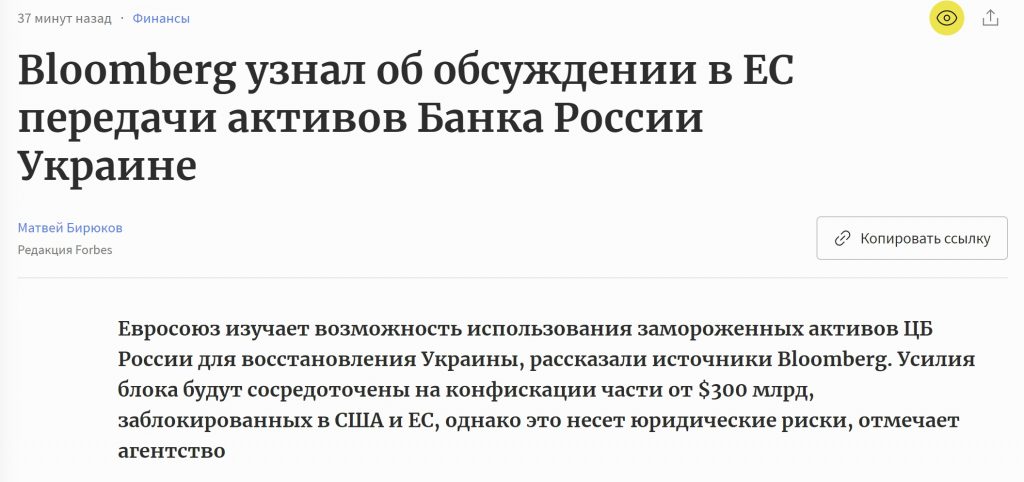

Самая холиварная тема дня — слухи от Bloomberg, что замороженные активы России хотят передать Украине

Политическая подоплека, думаю, понятна. Про неё писать не буду, так как стараюсь воздерживаться от политических тематик на страницах проекта (политику обсуждаю в своем личном аккаунте в соц сетях). Поговорим с точки зрения капитализма.

Когда какая-то западная компания уходит из России — это, в целом, её право. Например, McDonalds, Zara, Calvin Klein решили продать свои бизнесы в России — ок, если мы предполагаем, что в России хотят создать свободную рыночную экономику, то компании имеют право как прийти на рынок, так и уйти с него, когда захотят.

Но в случае с активами ЦБ РФ ситуация другая. Одна из основ капитализма — неприкосновенность частной собственности. Когда активы ЦБ РФ были заморожены, были комментарии «это не лишение прав частной собственности, это заморозка».

Однако если в ЕС вынашивают планы по отбору активов России, то это уже точно нарушение прав частной собственности.

Бывают ещё комментарии, что «есть случаи, когда у кого-то что-то конфисковывают по закону …». Но любые конфискации сопровождаются судебным процессом, когда независимый суд рассматривает дело, затем принимает решение. Мы с вами сейчас не видим, чтобы где-то собрался какой-то суд, рассмотрел какие-то аргументы с обеих сторон, затем принял решение. Мы просто видим, что руководство ЕС в одностороннем порядке хочет отобрать российские активы.

Как это скажется на российской экономике?

Конечно, потеря до $300 млрд резервов (столько по оценкам заморожено денег у России в странах Запада) — это большая потеря. С другой стороны, сейчас заморожены сопоставимые суммы иностранных инвесторов в российских ценных бумагах. То есть если ЕС отберет у России ЗВР, то у России есть возможность сделать «зеркальный отбор».

По этой же причине, кстати, думаю, что западных инвесторов («инвесторов из недружественных стран») ещё очень нескоро выпустят из российских бумаг.

P.S. Конечно, жаль, что мир в этом году стремительно отдаляется от капитализма, свободных рынков и глобализации.

Бонус! Вам интересно, с чего начать инвестирование? Как инвестировать в акции компаний?

Подпишитесь на нашу бесплатную емейл-рассылку и получите бесплатно следующие материалы:

1. Список полезных ссылок по инвестициям

2. Базовое руководство по акциям для новичка

Также раз в 1-2 недели мы рассылаем наиболее интересные и полезные материалы, выходящие в блоге и на сайте.

Вчера вечером провели встречу с подписчиками в Стамбуле

Так что фото прилагаю с Галатского моста, по которому мы затем прогулялись в сторону основных достопримечательностей.

Но ничего, вероятно, на этой неделе ещё раз встретимся вновь в Стамбуле)

Бонус! Вам интересно, с чего начать инвестирование? Как инвестировать в акции компаний?

Подпишитесь на нашу бесплатную емейл-рассылку и получите бесплатно следующие материалы:

1. Список полезных ссылок по инвестициям

2. Базовое руководство по акциям для новичка

Также раз в 1-2 недели мы рассылаем наиболее интересные и полезные материалы, выходящие в блоге и на сайте.

Переименование Тинькофф банка

С сегодняшнего дня, полагаю, переименование Тинькофф банка стало неизбежным, вопрос только в том, когда это случится: в ноябре, в декабре или в начале следующего года)

Ваши ставки: когда переименуют, и каким будет новое название?

Бонус! Вам интересно, с чего начать инвестирование? Как инвестировать в акции компаний?

Подпишитесь на нашу бесплатную емейл-рассылку и получите бесплатно следующие материалы:

1. Список полезных ссылок по инвестициям

2. Базовое руководство по акциям для новичка

Также раз в 1-2 недели мы рассылаем наиболее интересные и полезные материалы, выходящие в блоге и на сайте.

Акции Лукойла: анонс крупных дивидендов! Будут ли ещё?

Бонус! Вам интересно, с чего начать инвестирование? Как инвестировать в акции компаний?

Подпишитесь на нашу бесплатную емейл-рассылку и получите бесплатно следующие материалы:

1. Список полезных ссылок по инвестициям

2. Базовое руководство по акциям для новичка

Также раз в 1-2 недели мы рассылаем наиболее интересные и полезные материалы, выходящие в блоге и на сайте.

Антикризисный менеджмент Илона Маска

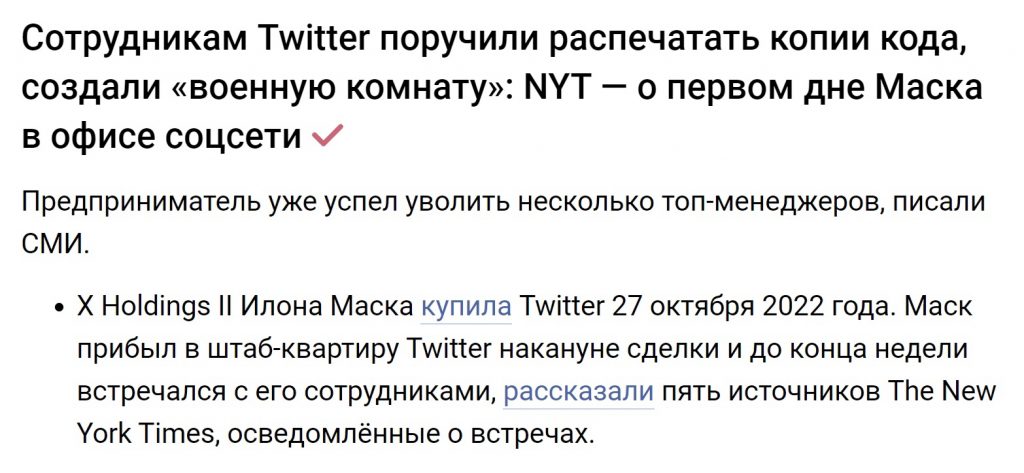

Илон Маск на этой неделе закрыл сделку по покупке компании Twitter. Насколько я понял, Маск считает, что Твиттер управляется неэффективно, и его цель — сделать перестановки в компании, изменить стратегию, достичь хорошей прибыли, чтобы затем перепродать компанию, например, повторно выведя на IPO.

Не прошло и пары дней, как начались первые серьёзные действия. Маск уже уволил генерального директора, нескольких топ-менеджеров, а также решил сделать ревизию полезности сотрудников.

Выбранный метод впечатляет: сотрудникам поручили распечатать написанный ими за последнее время программный код)))

Маск прославился тем, что в Тесле разбирался до мельчайших подробностях во всех деталях навороченного производственного процесса. Теперь он и в Твиттере хочет во всём разобраться, и не просто на уровне отчетов «программисты хорошо поработали», а на уровне «покажите, что конкретно вы сделали как программисты». Манёвр, думаю, войдёт в учебники для бизнес-школ.

Один из трендов последних лет — гигантские зарплаты айтишников. Востребованность была настолько высокой, что крупные ИТ-компании сметали с рынка программистов и разработчиков, как будто без них им грозило банкротство.

Тот же самый Twitter за последние 3-4 года вырос в два раза по числу сотрудников, сейчас их в компании порядка 7500 человек. Несмотря на заметный рост аудитории, компания по-прежнему испытывает проблемы с достижением устойчивой прибыльности. И Маск, вероятно, полагает, что если отсечь лишнее, сократить затраты, сосредоточится на развитии приносящих денег направлений, можно вырулить Twitter в высокоприбыльную зону.

Посмотрим, получится ли)

Маск купил компанию за $44 млрд, поэтому он, вероятно, ожидает, что ему получится довести капитализацию до $70-100 миллиардов (иначе игра не будет стоить свеч). А для этого Твиттеру нужно чуть ли не кратно больше зарабатывать. Если Илон Маск сможет реализовать задуманное, то он точно станет главным претендентом на звание самого талантливого предпринимателя всех времён)

Бонус! Вам интересно, с чего начать инвестирование? Как инвестировать в акции компаний?

Подпишитесь на нашу бесплатную емейл-рассылку и получите бесплатно следующие материалы:

1. Список полезных ссылок по инвестициям

2. Базовое руководство по акциям для новичка

Также раз в 1-2 недели мы рассылаем наиболее интересные и полезные материалы, выходящие в блоге и на сайте.

Акции Газпрома: продолжение роста без новостей

В прошлую пятницу мы с вами обсуждали в блоге, что акции Газпрома внезапно в конце недели выросли на повышенных объёмах (отметил на графике красным). И была гипотеза, что как и в случае с внезапным анонсом дивидендов в августе, в этот раз тоже будет какой-то анонс на выходных.

Но нет: всё спокойно. Однако акции Газпрома продолжили своё восстановление, то есть подросли за неделю ещё на несколько процентов.

Текущая цена около 174 рублей — это как 218 рублей до дивидендной отсечки. Не июньские 250-300 рублей, но тем не менее такими темпами до 240-250 рублей уже не так далеко.

Возможно, на счета стали приходить дивиденды Газпрома (мне пришли на этой неделе), и народ стал их реинвестировать в акции Газпрома. Возможно, инвесторы производят переоценку акций, так как апокалипсиса не случилось, а после дивидендов за первое полугодие могут последовать дивиденды и за второе полугодие. И любые более-менее нормальные выплаты могут привести к усилению волны роста акций.

Бонус! Вам интересно, с чего начать инвестирование? Как инвестировать в акции компаний?

Подпишитесь на нашу бесплатную емейл-рассылку и получите бесплатно следующие материалы:

1. Список полезных ссылок по инвестициям

2. Базовое руководство по акциям для новичка

Также раз в 1-2 недели мы рассылаем наиболее интересные и полезные материалы, выходящие в блоге и на сайте.