В этой заметке рассмотрим инвестирование в жилую недвижимость. Самый простой подход: вы покупаете квартиру, затем сдаёте в аренду. Доход здесь должен складываться из двух факторов:

- Арендная плата, которую вы будете получать от того, кто снимает у вас квартиру

- Рост стоимости квартиры

Как и полагается любому думающему инвестору, рассматриваем такую инвестиционную возможность не с позиций «это модно», «квартира — это всегда в квартира» или «квартира в большом городе никогда не обесценится» (не люблю такие абстрактные аргументы), а вполне конкретной позиции: сколько денег это принесёт?

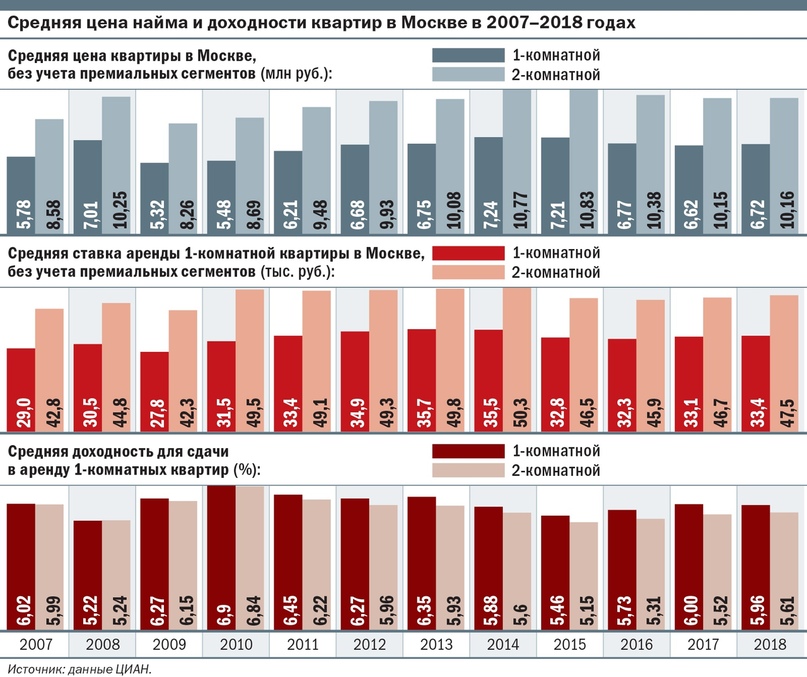

Вообще, на идею этой заметки меня натолкнула статистика, которую я на днях увидел в Коммерсанте, а они в свою очередь — взяли данные Циана. Вот эта статистика:

Данные приведены по городу Москве, если у вас есть похожие данные по другим городам, вы можете либо скинуть их в комментарии, либо самостоятельно проделать такие же расчеты по тому же принципу.

Что мы видим из статистики? Средняя стоимость однокомнатной квартиры с 2007-го года выросла с 5.78 до 6.72 млн рублей. Выразим это в процентах: 6.72/5.78=1.163, т.е. стоимость выросла на 16.3% за 12 лет. Средняя стоимость двухкомнатной квартиры выросла с 8.58 до 10.16 млн рублей. Это рост на 18.4% за 12 лет. Выглядит малообещающе, но мы должны не забывать про арендную доходность. Давайте добавим и её.

Однокомнатная квартира: 6.02+5.22+6.27+6.9+6.45+6.27+6.35+5.88+5.46+5.73+6.00+5.96=72.51%

Двухкомнатная квартира: 5.99+5.24+6.15+6.84+6.22+5.96+5.93+5.6+5.15+5.31+5.52+5.61=69.52%

Итоговая доходность 1-комнатной квартиры за 12 лет: 72.51+16.3=88.81%

Итоговая доходность 2-комнатной квартиры за 12 лет: 69.52+18.4=87.92%

Очень близкий результат! Какова его интерпретация? Купив квартиру в Москве 12 лет назад, вы бы заработали порядка 88-89% доходности с того момента, т.е. это чуть менее чем удвоение вложенного капитала.

Где-то за рубежом такая доходность вполне возможно и впечатлила бы инвесторов. Однако не стоит забывать, что у денег, на которые вы покупаете квартиру, есть и альтернативное применение. Можно положить их на банковский вклад. Давайте рассмотрим средние ставки по вкладам с 2007-го года. Данные взяты с сайта ЦБ РФ.

2007: 7.2%

2008: 7.6%

2009: 10.4%

2010: 6.8%

2011: 5.4%

2012: 6.5%

2013: 7.1% (начиная с 2013 года брал ставки по состоянию на январь каждого года)

2014: 7.54%

2015: 15.7%

2016: 9.65%

2017: 7.89%

2018: 6.97%

Суммарная доходность по вкладам за 12 лет: 7.2+7.6+10.4+6.8+5.4+6.5+7.1+7.54+15.7+9.65+7.89+6.97=98.75%

Примечание 1: расчеты используют самую простую модель, начиная с 1 января 2007-го года открываем вклад на 1 год, затем в январе следующего года переоткрываем или продлеваем вклад еще на 1 год.

Примечание 2: любой, кто проходил курс средней школы, сразу же должен был бы задать вопрос, а почему мы складываем проценты, а не используем формулу «сложного процента»? Ответ прост: когда мы брали арендные платежи мы их тоже складывали, т.е. мы не учитывали возможность положить арендные платежи на банковский вклад и т.п. Поэтому и здесь мы использовали формулу «простого процента», чтобы также не учитывать «реинвестирование» дохода для честности расчетов.

Обратите внимание: простой банковский вклад дал бы 98.75% против 88.81% или 87.92% у квартир! Получается, что держать последние 12 лет деньги на банковском вкладе было бы выгоднее, чем покупать на них квартиру.

При этом обратите внимание, что:

- С арендной платы, если вы хотите «белую схему» еще нужно платить налог на доход (13% НДФЛ), а налога на доход с банковских вкладов нет. При этом в модели учитывается, что квартиру у вас постоянно будет кто-то снимать, но может быть один съемщик съедет, и будет перерыв до следующего съемщика, квартира будет «простаивать».

- После покупки квартиры вам придется платить налог на недвижимость, квартплату/коммунальные платежи, возможно, делать ремонт в какой-то момент. Эти расходы также не включены в модель.

- Банковские вклады страхуются только до 1.4 млн рублей, однако мы с вами можем открыть вклады в нескольких банках (распределив по ним по 1.2-1.3 млн. Да, это потребует на суммах в несколько миллионов рублей определенных временных затрат (открывать вклады в нескольких банках), однако не стоит забывать, что это наверняка будет меньше времени, чем показывать квартиру потенциальным арендаторам, возиться с платежами по квартире и т.п.

Итог очень прост и очевиден. Простая покупка квартиры на длительном промежутке времени в пух и прах проигрывает обычному банковскому вкладу. Банковские вклады стабильны, надежны, ликвидны и принесли бы за последние 12 лет больше денег, чем вложение в 1- или 2-комнатную квартиру в Москве.

Итак, в этой заметке мы с вами провели конкретные математические расчеты на тему инвестирования в жилую недвижимость и пришли к конкретным выводам. Да, есть более сложные способы вложения в недвижимость (коммерческая недвижимость или даже построение бизнеса на недвижимости — хостелы и т.п.), о них, может быть, поговорим в будущем.